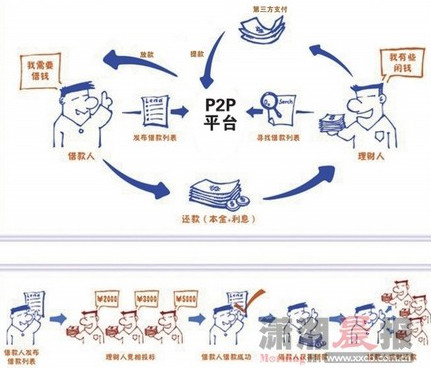

P2P金融又叫P2P信貸,peer to peer lending,指個人與個人之間的小額借貸交易。人民網曾介紹:P2P一般需要借助電子商務專業網絡平台幫助借貸雙方確立借貸關系並完成相關交易手續。資金投入者可自行發布借款信息,包括金額、利息、還款方式和時間,自行決定借出金額實現自助式借款。

(圖片來源:紅網)

P2P金融以其稍高收益、投融資手續簡單、交易數據可監控的特點,受到投融資者的歡迎,也在一定程度上提高了資金使用效率,遏制了高利貸的蔓延,有利於經濟發展和社會穩定。但是越來越多的P2P金融平台跑路案件,使借貸雙方蒙受損失,也揭示出平台存在著許多問題,主要是預期投資回報率過高、平台缺乏門檻及監管細則缺失等問題。

(圖片來源:新華網)

對於廣大投資者來說,鑒別P2P金融平台是否會跑路至關重要,以下總結了多個跑路平台的一般特征:

平台經營者股東或者總裁學歷不高,缺乏金融經驗與專業知識。學歷雖然不是P2P平台的硬性要求,但是沒有金融經驗就很難把握金融風險,跑路可能性相比有經驗的來說會大很多。

公司注冊名稱和運營模式與實際不符。公司注冊類型為投資管理有限公司和電子商務有限公司的平台很有可能是騙子平台。因為這兩類注冊門檻低,方便平台上線P2P項目。

高息誘惑,虛假承諾。P2P平台用的最多的手段就是利用高收益抓住投資人希望獲取收益的心理,通常採用高息秒標的方式擴大影響力,吸引消費者眼球,而超過正常利率水平的P2P平台非常危險。例如,“e租寶”就是跑路平台,曾經打出 “1元起投,隨時贖回,高收益低風險”的口號。

沒有採用第三方資金托管。很多出事平台,鼓勵投資者不經過第三方支付,將資金直接打入平台的公司賬戶或者私人賬戶,這樣方便平台使用資金,從而增加跑路危險系數。

總之,理財有風險,投資需謹慎,天上沒有白掉的餡餅,更多的是陷阱。(丁獻美)

本文由中國科協原科普部副巡視員朱向平進行科學性把關。

武當傳人免費教武

武當傳人免費教武