一季度中國新承接海工訂單金額同比增長36.4%——

中國海工為何增長快?

訂閱已訂閱已收藏

訂閱已訂閱已收藏 收藏

收藏 |

|

在山東煙台一家造船企業,一艘浮式生產儲卸油船在拖輪的協助下移動至船塢進行后續建造。 |

|

|

4月25日,在廣東陽江青洲海上風電場水域,全球單機容量最大的16兆瓦漂浮式海上風電平台“三峽領航號”正式開始安裝。 |

|

|

數據來源:自然資源部 |

中國首艘實現國產化建造的深海型施工船“天翼領航者”號順利下水、自主設計建設的亞洲最大圓筒型浮式生產儲卸油裝置(FPSO)開工建造、全球單機容量最大的漂浮式海上風電平台“三峽領航號”啟動安裝……一系列“大國重器”密集亮相,中國海工裝備產業在全球舞台不斷贏得掌聲。

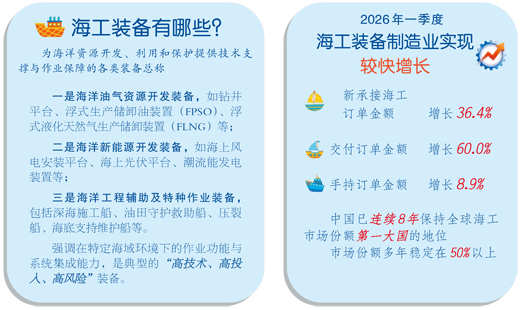

自然資源部近日發布的數據顯示,今年一季度中國新承接海工訂單金額、交付訂單金額、手持訂單金額同比分別增長36.4%、60.0%、8.9%。中國已連續8年保持全球海工市場份額第一大國的地位,市場份額多年穩定在50%以上。

連續8年全球市場份額第一

今年5月初,由三峽集團牽頭研發的全球單機容量最大16兆瓦漂浮式海上風電平台——“三峽領航號”,在廣東陽江海域完成安裝。

“我們在國內首次研發應用新型系泊系統、主動壓載系統、智慧監測系統等多項新技術和新材料,使得‘三峽領航號’具備抵抗超強台風的能力。”三峽集團廣東分公司海上風電工程師潘宏冠介紹。該平台風機葉輪直徑252米,安裝在一個排水量2.4萬噸的半潛式浮體平台上,平台採用國產高性能聚酯纖維纜與錨鏈實現海底系泊定位,是中國在高端系泊材料領域的重要突破。

不隻海上風電,在海工裝備的多個細分領域,中國都交出了亮眼的成績單。從深海油氣開發裝備到特種作業船舶,一批重大項目密集落地,產業規模和技術水平穩步提升。

海工裝備有哪些?

中國船舶工業行業協會有關負責人告訴記者,海洋工程裝備是為海洋資源開發、利用和保護提供技術支撐與作業保障的各類裝備總稱,主要包括三大類:一是海洋油氣資源開發裝備,如鑽井平台、浮式生產儲卸油裝置(FPSO)、浮式液化天然氣生產儲卸裝置(FLNG)等﹔二是海洋新能源開發裝備,如海上風電安裝平台、海上光伏平台、潮流能發電裝置等﹔三是海洋工程輔助及特種作業裝備,包括深海施工船、油田守護救助船、壓裂船、海底支持維護船等。與傳統的商船、客船等運輸船舶不同,海工裝備更強調在特定海域環境下的作業功能與系統集成能力,是典型的“高技術、高投入、高風險”裝備。

“近期,船舶行業海工裝備建造領域成果密集、亮點紛呈,油田救助船、壓裂船、海上油田平台、海底支持維護船等高端特種裝備同步推進,安裝、投產、下水等關鍵節點接連達成,為我國深遠海資源開發和海上應急保障提供堅實裝備支撐。”該負責人說。

“連續8年穩居全球首位、市場份額長期穩定在50%以上,這充分展示了我國海工裝備產業的綜合實力。”中國宏觀經濟研究院產業經濟與技術經濟研究所研究員徐建偉說。目前中國已建成規模較大、體系較為完整的海洋工程裝備產業,形成了全產業鏈協同發展的格局。海工裝備設計制造、系統開發、裝備集成等應用技術能力不斷提升,深海油氣開發、裝備試驗測試、性能評估優化等基礎研究領域也在取得突破,海工裝備既能“研”得優,也能“造”得好。

供給端優勢支撐快速增長

一季度海工裝備訂單金額為何增長這麼快?可以從交付和新接兩個維度來看。

交付金額增長60%,主要是前期訂單的集中兌現。徐建偉介紹,2021年以來,主要國家對海洋油氣資源開發更加重視,疊加海上風電裝機潮啟動,中國企業承接了大量訂單。按照2至3年的建造周期,這批訂單從2024年下半年開始進入密集交付期,今年一季度正好形成交付峰值。

新接訂單增長36.4%,則來自兩方面的需求拉動。

一是傳統油氣裝備需求回暖。國際油價長期維持在中高位,全球油氣公司加大了深海油氣開發力度。FPSO、FLNG等浮式生產裝備需求最為旺盛,一季度全球成交的浮式生產裝備訂單中,中國企業拿下了約60%的份額。

“在海工裝備領域有一個共識:要知道海工裝備的冷暖,先看油價的漲跌。”中國船舶工業行業協會專家丁志成認為,國際油價是海工裝備行業的“體溫計”。過去5年,國際油價整體處於相對高位,有力支撐了海洋油氣田的投資開發,奠定了海工裝備市場復蘇的根基。“十四五”時期,全球海洋油氣開發年均資本支出達到1128億美元,比“十三五”時期增長了47.5%﹔全球海工裝備年均訂單成交額約220億美元,比“十三五”高出97%,其中FPSO、FLNG等浮式生產裝備成為絕對主力,年均訂單金額高達117億美元,佔據整個海工市場的半壁江山。

二是新能源海工裝備需求爆發。全球“雙碳”目標推動海上風電進入規模化發展階段,歐洲的深遠海風電項目集中招標,帶動了大容量風電安裝船、鋪纜船、升壓站平台的需求爆發。徐建偉介紹,看國內,海洋經濟發展一系列戰略部署推進實施,對海工裝備產業發展形成有效牽引,特別是海洋石油、海洋天然氣、海上風電、潮汐能等海洋能源和礦產開發步伐加快,拉動深海施工船、油氣開採裝置、海上風電平台等產品需求增長。一季度,中國風電安裝船新接訂單佔全球總量的75%以上,其中大部分是2000噸級以上大型安裝船。

此外,供給端的明顯優勢讓中國成為國際訂單的“首選地”。

看產能,經過上一輪行業低谷的優勝劣汰,國內海工船廠產能更加集中和高效。目前全球能夠建造大型FPSO和深水鑽井平台的核心船廠約15家,中國佔了7家,且船塢檔位相對更加充裕。

看周期,中國船廠的典型海工裝備建造周期相對更短,對業主而言意味著更早投產、更快產生現金流。

看成本,中國在鋼材、機電配套、人工等環節的綜合成本相對較低,在油價敏感時期,業主更傾向於選擇性價比更高的中國方案。

綠色化智能化提速

當前,綠色化、智能化、深水化已成為全球海工裝備產業發展的必然趨勢,中國企業正在這些賽道上加速布局,不僅規模領先,更在技術創新和項目交付上展現出強大的競爭力。

通用型FPSO正在從“一海一策”到“全球通配”。大連船舶重工集團有限公司高級主任設計師劉祥建介紹,由大連造船與MODEC(三井海洋開發浮式裝置新加坡有限公司)聯合開發的M350型通用型FPSO,首艘於2023年交付,不僅是當時全球在建最大的FPSO浮體,更創下多項“第一”。

劉祥建介紹,“通用型”概念的顛覆性在於打破了傳統FPSO“一海一策”的定制化模式——傳統FPSO周期長、成本高,而通用型設計適用於全球廣泛海域,隻需較少改動就能滿足不同海域、不同作業模式的要求。基於這一理念,大連造船在2018至2022年間連續拿下澳大利亞、巴西、圭亞那等多個海域的FPSO設計和建造合同,實現了國內船企在國際大型FPSO項目前端設計“零”的突破。

綠色轉型方面,中國企業同樣走在前列。中海油能源發展股份有限公司採油服務分公司專業技術帶頭人夏華波介紹,中海油已發布“雙碳”行動方案,力爭2028年碳達峰、2050年碳中和。在替代燃料領域,中海油已完成1.6萬立方米大型C型艙氨加注船的設計方案,並取得相關証書。該船採用雙耳罐結構,同時創新研發了“雙壁管+間隙監測+自動關斷”三級防護系統。節能技術方面,“海洋石油226”船加裝旋筒風帆后年節油約12%,年降碳400余噸,成為國內船舶風能輔助推進的標杆。

專家認為,全球海工裝備產業正處於深刻轉型變革期,總體呈現出“綠色化、智能化、深水化、大型化、融合化”五大發展趨勢。

“綠色化是核心方向,LNG動力、氨燃料、碳捕集與封存等綠色技術在海工裝備上的應用越來越廣泛﹔智能化是重要支撐,無人平台、遠程操控、數字孿生等技術正在重塑海工裝備的設計、建造和運營模式。”徐建偉說。當前,海洋資源開發正從近海向深海、超深海延伸,大容量風電安裝船、超大型FPSO等產品成為市場主流,不同海洋產業之間的裝備融合加速。

“展望未來,地緣沖突推高油價、能源格局多元化、深海油氣開發優勢凸顯,疊加老舊裝備更新周期,行業仍處景氣通道。”丁志成認為,中國海工要在高端設計、核心設備國產化、綠色智能標准制定上持續突破,實現從“規模領先”向“質量領先”的再跨越。

分享讓更多人看到

人民日報社概況| 關於人民網| 報社招聘| 招聘英才| 廣告服務| 運營服務| 合作加盟| 版權服務| 數據服務| 網站聲明| 網站律師| 信息保護| 聯系我們

人民日報違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

人民網服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363636 舉報郵箱:rmwjubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139 | 廣播電視節目制作經營許可証(廣媒)字第172號 | 京ICP備12004265號-13

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2023]4961-141號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 股 份 有 限 公 司 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2026 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量